CaixaBank "avanza con fuerza" y alcanza un beneficio de 4.397 ME

El Consejo de Administración ha aprobado la distribución de un dividendo a cuenta por un importe de 1.181 millones de euros (16,79 céntimos brutos por acción), pagadero en noviembre, y un nuevo programa de recompra de acciones por valor de 500 millones de euros.

CaixaBank ha presentado sus resultados de enero a septiembre de 2025, este viernes anunciando un beneficio neto de 4.397 millones de euros. Esta cifra supone un crecimiento del 3,5% respecto al mismo periodo del año anterior (cuando ganó 4.248 millones).

El banco atribuye estas buenas cifras a una "intensa actividad comercial" y a una evolución positiva del negocio, incluso en un entorno donde los tipos de interés se están conteniendo.

La visión del Consejero Delegado, Gonzalo Gortázar

El Consejero Delegado, Gonzalo Gortázar, explicó de forma clara lo que estos números significan. Dijo que el banco "avanza con fuerza" en sus dos grandes objetivos: hacer crecer el negocio y transformar el grupo para ser más moderno.

Gortázar destacó que no solo se trata de ganar dinero: "Gracias a la rentabilidad alcanzada y a nuestra sólida posición financiera, hemos facilitado financiación a 240.000 familias y empresas".

Además, insistió en el doble retorno de estos beneficios: "Reforzamos nuestro compromiso con la sociedad y la sostenibilidad, y garantizamos una retribución adecuada a nuestros accionistas". Gortázar recordó que una parte importante de ese dinero "revierte directamente en la sociedad" a través de los dividendos que reciben la Fundación "la Caixa" y el FROB (el fondo del Estado).

En cuanto a la modernización, Gortázar mencionó la adopción de nuevas tecnologías para mejorar el servicio, como los portales Facilitea, la participación en la futura stablecoin europea (una especie de moneda digital) y los programas de cashback (que devuelven dinero al cliente por sus compras).

El banco en cifras: ¿Cómo de grande es CaixaBank?

Clientes: Presta servicio a 20,6 millones de clientes en España y Portugal.

Red: Cuenta con unas 4.100 oficinas.

Tamaño: Gestiona más de 660.000 millones de euros en activos.

Volumen de negocio: El dinero total que mueve (sumando recursos de clientes y créditos) alcanza 1,09 billones de euros, un 6,8% más que el año pasado.

El motor del banco: Fuerte crecimiento en préstamos e hipotecas

El banco ha pisado el acelerador comercial. La concesión de nuevos préstamos ("nueva producción de crédito") ha aumentado un 20% en lo que va de año, alcanzando los 61.255 millones de euros.

El crecimiento se ve en todas las áreas:

- Hipotecas: Se disparan un +39%. El 93% de las nuevas hipotecas se firman a tipo fijo, dando tranquilidad al cliente sobre su cuota mensual.

- Empresas: Sube un +16%. Casi la mitad de este dinero ha ido a parar a pymes.

- Consumo: Crece un +12% (préstamos para coches, reformas, etc.).

- La cartera total de créditos que van bien ("cartera sana") también crece con fuerza, un 6,7% más que hace un año, situándose en 367.874 millones de euros.

El dinero de los clientes también crece

No solo dan más crédito, sino que los clientes también confían más dinero al banco. Los "recursos de clientes" (el dinero en cuentas, fondos, etc.) alcanzaron los 720.242 millones de euros, un 6,9% más.

Ahorro gestionado: El dinero en fondos de inversión, carteras y planes de pensiones sube un 9,8%, gracias a la buena marcha de los mercados y a que los clientes han metido más dinero.

Cuentas corrientes: El dinero en cuentas a la vista (el de uso diario) crece un 7,3%.

Imagin, el banco digital que triunfa entre los jóvenes

Imagin, el neobanco 100% digital de CaixaBank, sigue creciendo con fuerza:

- Clientes: Cierra septiembre con 3,9 millones de clientes, un 11% más en un año.

- Negocio: Mueve un volumen de 20.600 millones de euros, un 24% más.

imagin se ha convertido en una pieza clave para captar nuevos usuarios. La mitad de los nuevos clientes que gana CaixaBank en España entran a través de esta app. Además, ya no es solo para jóvenes: el 56% de sus clientes adultos tienen ingresos recurrentes (como una nómina).

Su éxito se basa en ofrecer todos los servicios de un banco (cuentas, pagos, préstamos, hipotecas e inversión) de forma 100% digital, pero con la ventaja de poder usar toda la red de cajeros y oficinas de CaixaBank si es necesario.

CaixaBank ha ganado 4.397 millones, pero ¿cómo?

1. El negocio de prestar dinero (Margen de intereses) Esta es la diferencia entre lo que el banco cobra por los préstamos y lo que paga por los depósitos. Se situó en 7.957 millones de euros. Esto es un 4,9% menos que en 2024, porque los tipos de interés han bajado. Sin embargo, el banco señala que la evolución trimestral ya es positiva (subió un 1,4% en el último trimestre).

2. Comisiones y servicios (Ingresos por servicios) Aquí se incluyen las comisiones por gestión de fondos, seguros y servicios bancarios. Estos ingresos crecieron un 5,7%, hasta 3.883 millones.

Gestión de patrimonio (fondos): Suben un 13,4%.

Seguros: Suben un 2,2%.

Comisiones bancarias: Suben solo un 0,9%. ¿Por qué? Porque aunque cobran más a grandes empresas (+39,1%), las comisiones a particulares bajan un 4,6% gracias a los "programas de fidelización" (es decir, quitan comisiones a clientes vinculados).

3. Otros ingresos y gastos

- Dividendos: Caen un 40,8% porque el año pasado cobraron un dividendo de Telefónica, empresa de la que ya vendieron todas sus acciones.

- Ingresos totales (Margen bruto): Suman 12.118 millones de euros, un 2,8% más.

- Gastos: Los gastos de administración suben un 5,2%.

- Rentabilidad: El ROE (la rentabilidad sobre el capital) se mantiene fuerte en el 15,2%.

- Eficiencia: La ratio de eficiencia es del 39,2%. (Esto significa que el banco gasta 39,2 céntimos por cada euro que ingresa, lo cual es una muy buena marca).

Un apunte clave sobre el impuesto a la banca: La comparación del beneficio (ese +3,5%) tiene truco. En 2024, el banco tuvo que pagar el impuesto especial (493 millones) de golpe en el primer trimestre. En 2025, la ley ha cambiado y lo paga a plazos cada trimestre. Si en 2024 también lo hubiera pagado a plazos (para poder comparar "manzanas con manzanas"), el crecimiento real del beneficio este año sería del 0,6%.

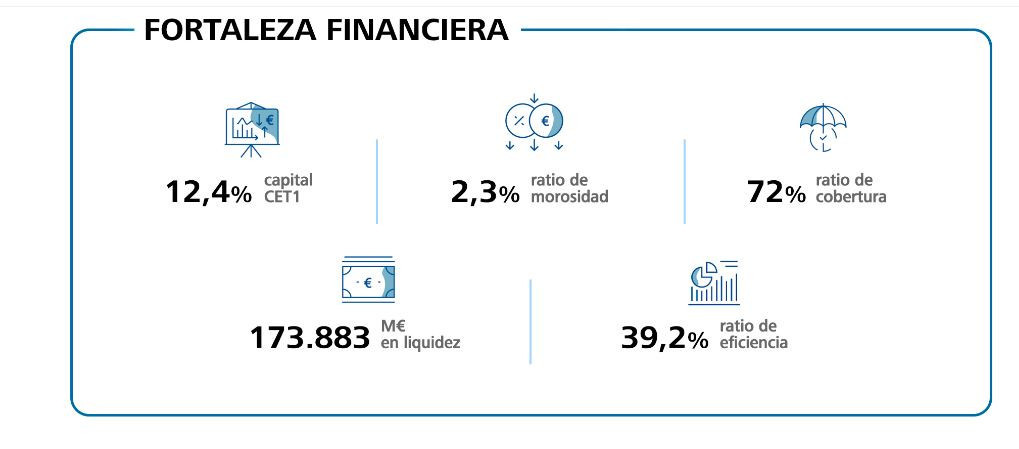

Fortaleza financiera: Menos riesgo y mucho dinero en "la hucha"

El banco destaca que su salud financiera es muy sólida.

- Riesgo de impagos (Morosidad): Sigue bajando y se sitúa en mínimos históricos del 2,3%. El saldo de préstamos "dudosos" (en riesgo de impago) ha bajado en 889 millones de euros este año.

- El "colchón" anti-impagos: La "ratio de cobertura" es del 72%. (Significa que tienen guardados 72 céntimos por cada euro que consideran dudoso).

- Liquidez (Dinero disponible): Tienen activos líquidos por valor de 173.883 millones de euros. Su ratio LCR es del 199%, casi el doble del mínimo obligatorio del 100%. En resumen: tienen dinero de sobra.

- Solvencia (Capital): La ratio de capital CET1 (la principal medida de fortaleza) es del 12,4%, un nivel muy robusto, incluso después de aplicar nuevas normativas y recomprar acciones.

Dinero para el accionista: Dividendos y recompra de acciones

CaixaBank mantiene su plan de repartir entre el 50% y el 60% de su beneficio en efectivo a sus accionistas.

- Próximo pago: En noviembre, pagará un dividendo a cuenta de 1.181 millones de euros.

- Recompra de acciones: El banco también está usando 500 millones de euros para comprar sus propias acciones (lo que hace que el resto de acciones suban de valor). Y ya ha anunciado otro programa de recompra de 500 millones más.

Compromiso social y sostenibilidad

Por último, la entidad destaca su labor más allá de los números:

Inclusión: Sigue presente en más de 3.700 municipios (con oficinas o cajeros móviles) y tiene más de 400.000 "cuentas de pago básicas" para personas vulnerables.

Sostenibilidad: Ha movilizado más de 33.000 millones de euros en "finanzas sostenibles" (proyectos verdes o sociales) este año.

MicroBank: Su banco social ha concedido 262.934 microcréditos (2.300 millones) en el último año, ayudando a crear más de 32.000 empleos.

Voluntariado: Casi 23.000 personas han participado como voluntarios en más de 21.400 actividades sociales.

Escribe tu comentario